-

SCHD vs JEPI vs QYLD — 직장인 1억으로 월 100만원 배당 만들기 (5년 시뮬)투자 2026. 5. 19. 11:05반응형

💸 월 100만원 받으려면 얼마 굴려야 할까

직장인 1억으로 월 100만원 배당, 가능할까요. SCHD vs JEPI 트레이드오프부터 보면 답이 보입니다.

QYLD 100%면 1년차에 월 98만원이 들어와요. 거의 달성처럼 보이죠.

그런데 5년 뒤를 보면 이야기가 달라집니다. 같은 QYLD가 월 85만원으로 줄어들거든요. 원금이 14% 침식되니까요.

반대로 SCHD는 1년차 월 25만원이지만, 5년 뒤 자산이 1.55억으로 늘어납니다. 어떤 ETF를 고르느냐가 5년 뒤 통장을 갈라요.

이 글에서 SCHD·JEPI·QYLD 세 종목을 1억 원금으로 5년 시뮬 돌렸어요.

본인 케이스 매칭용 4분면 매트릭스도 같이 정리했고요.

며칠 전 다룬 해외 ETF 세금 글에서 양도세 22%·배당세 15% 정리했으니,

세금 디테일은 그 글에서 확인하시면 됩니다. 이 글은 의사결정에 집중할게요.

📊 3대장 한눈 비교 — 배당률·운용보수·5년 수익률

세 ETF의 뼈대를 먼저 비교합니다.

출처는 운용사 공식 fact sheet예요 (Schwab·J.P. Morgan·Global X, 2026-05).

구분 SCHD JEPI QYLD 운용사 Charles Schwab J.P. Morgan Global X 운용보수 0.06% 0.35% 0.60% 분배 주기 분기 월 월 TTM 분배율 3.33% 8.48% 11.78% 5Y CAGR 9.21% 9.41% 7.92% 미국 배당 ETF 셋 다 5년 수익률은 9% 안팎입니다.

그런데 그 9%의 구성이 완전히 달라요.

SCHD 배당은 3.3% + 자본 차익 5.7%입니다. 자산이 늘면서 배당도 같이 늘어요.

JEPI 배당은 8% + 자본 차익 1.4%로 자본은 안 늘고 현금흐름이 큽니다.

QYLD 배당은 11%지만 자본은 -3%. 배당 받는 동안 원금이 줄어들죠.

같은 9%인데 "어디서 오느냐"가 5년 후 통장을 가릅니다.

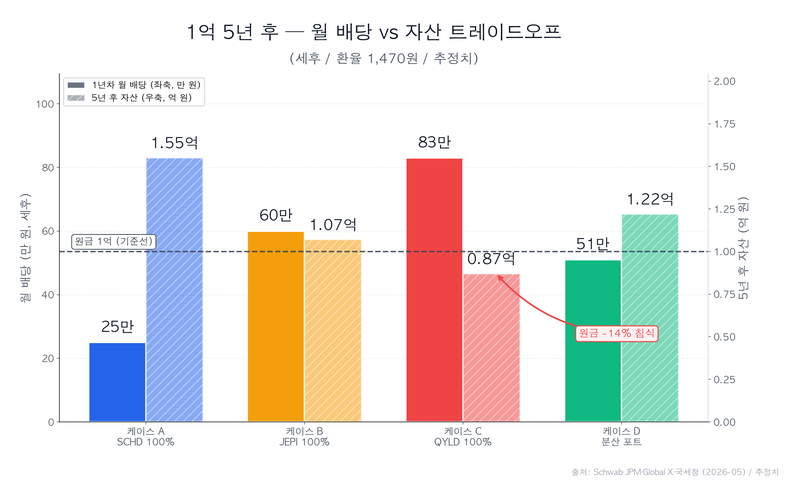

🧮 1억으로 4 케이스 시뮬 — 5년 후 월 배당과 자산

진짜 핵심입니다. 1억(환율 1,470원, USD 68,027)을 5년 일시 매수로 굴린다는 가정이에요.

배당은 매월·매분기 현금으로 받고 재투자 안 하는 인컴 시뮬이고요.

세금은 미국 원천징수 15%만 반영했습니다. 금융소득 종합과세(연 2천만원 초과) 추가 부담은 별도예요.

케이스 1년차 월 배당(세후) 5년 후 월 배당 5년 후 자산 케이스 A — SCHD 100% 25만원 41만원 1.55억 케이스 B — JEPI 100% 60만원 60만원 1.07억 케이스 C — QYLD 100% 83만원 72만원 0.87억 케이스 D — 분산 50/30/20 51만원 53만원 1.17~1.27억 케이스 A는 SCHD 단일입니다. 1년차 월 25만으로 시작해 5년 뒤 자산이 1.55억까지 늘어요.

배당도 매년 7~9% 성장해 5년 뒤 월 41만원이 들어오죠 (Schwab 공식, 2026-05).

케이스 B는 JEPI 단일. 월 60만원이 꾸준히 들어오고 자산은 1.07억으로 보존됩니다.

자본 차익은 거의 없지만 변동성도 낮아요 (J.P. Morgan Fact Sheet, 2026-04).

케이스 C는 QYLD 단일입니다. 1년차 월 83만이 들어오지만 5년 뒤 자산이 8,700만원으로 줄어요.

받는 동안 원금이 깎이는 구조거든요 (Global X 공식, 2026-05).

케이스 D는 SCHD 50 + JEPI 30 + QYLD 20 분산.

1억으로 월 51만 받으면서 자산도 1.2억 안팎으로 늘어납니다. 안정·인컴·성장 균형형이죠.

결론 한 줄. 1억으로 월 100만원 배당은 QYLD 100%면 1년차에만 가능합니다.

그 외엔 다 부족하거나 자본을 더 모아야 해요.

💰 SCHD vs JEPI vs QYLD — 어디에 어울리는 투자자

세 ETF를 한 줄로 요약하면. SCHD는 시간이 친구,

JEPI는 안정적 월급, QYLD는 단기 인컴 극대화입니다.

본인 상황에 어디가 맞는지 보세요

🟦 SCHD가 어울리는 투자자

대상: 30~40대 직장인, 은퇴까지 15년+ 남음, 자본 성장 우선

SCHD 배당 성장률은 연 7~9%입니다. 지금 받는 배당이 5년 뒤 1.5배가 되죠.

자본도 같이 늘어 자산 효과가 복리로 쌓여요.

월 25만이 작아 보여도 5년 뒤 월 41만, 10년 뒤 월 70만이 됩니다.

1억이 1.55억이 되고요. 운용보수 0.06%로 셋 중 가장 낮아 장기 비용도 적어요.

🟧 JEPI가 어울리는 투자자

대상: 40~50대, 매월 현금흐름 + 자본 보존 균형

JEPI 배당은 월 8%가 꾸준합니다. 1억 넣으면 매월 60만이 통장에 꽂혀요.

MDD -13.7%로 변동성도 견딜 만하고요 (Morningstar, 2026-04).

대신 자본 차익은 거의 없습니다. 5년 뒤 자산 1.07억. 인플레이션을 못 따라가는 게 약점이에요.

은퇴 10년 안팎, 현금흐름이 슬슬 필요한 40대 중후반에 잘 맞아요.

🟥 QYLD가 어울리는 투자자

대상: 은퇴 직전·은퇴 후, 자본 성장보다 월 인컴이 최우선

QYLD 배당은 월 11~12%로 셋 중 가장 높습니다.

1억으로 1년차 월 98만이 들어오니까 월 100만원 목표에 가장 근접해요.

문제는 원금이 매년 2~3% 침식된다는 점입니다.

2013년 상장 후 가격이 $25 → $17.89로 28% 떨어졌어요

(Global X 공식, 2026-05). 5년·10년 장기 보유는 위험합니다.30~40대 메인 자산 QYLD 몰빵은 안 추천이에요.

⚠️ QYLD 함정 — 1년차 83만 받지만 5년 뒤 자산 14% 침식

이 글에서 가장 강조하고 싶은 부분입니다. QYLD를 단기 인컴으로만 보면 분배율 12%는 매력적이죠.

그런데 장기로 보면 산수가 안 맞아요.

QYLD는 NASDAQ-100을 보유하면서 매월 ATM 콜옵션 100%를 매도합니다. 상승장 상승을 못 잡고,

받은 옵션 프리미엄을 분배금으로 풀어요.

결과적으로 분배금은 옵션 프리미엄 + 자기 원금 일부를 돌려주는 구조가 됩니다.

분배율 11% 받지만 NAV가 연 2~3% 줄어요. 12년 누적으로 -28% 침식했고요.

5년 시뮬로 보면 1억이 8,700만이 됩니다. 1년차 월 83만이 5년차엔 월 72만으로요.

분배율은 유지되지만 분모인 자산이 줄어드니 절대금액이 줄어드는 거예요.

저번에 다룬 부동산 vs 주식 30년 시뮬에선 S&P500이 압도했죠.

자본 성장의 힘이 컸어요. QYLD는 정반대입니다. 자본을 포기하고 현금흐름을 산 거죠.

무조건 나쁘다는 게 아닙니다. 본인 목적(자본 성장 vs 월 인컴)을 명확히 정해야 한다는 뜻이에요.

📌 본인 케이스 의사결정 — 4분면 매트릭스

자본 성장 vs 월 현금흐름, 안정 vs 고수익. 두 축으로 본인 위치를 정해 보세요.

1사분면 — 안정 + 자본 성장: SCHD 100% 또는 SCHD 70 + JEPI 30. 30대 후반~40대 초반, 은퇴까지 15년 이상.

2사분면 — 안정 + 월 현금흐름: JEPI 70 + SCHD 30. 40대 중후반~50대, 변동성 견디기 싫고 매월 현금 필요.

3사분면 — 고수익 + 자본 성장: 케이스 D 분산(SCHD 50 + JEPI 30 + QYLD 20). 40대, 자본 1~3억, 현금흐름과 성장 둘 다.

4사분면 — 고수익 + 월 현금흐름: QYLD 60 + JEPI 40. 50대+, 은퇴 후 단기 현금흐름 최우선, 5~10년 내 자산 소진 OK.

월 100만원 배당이 진짜 목표라면 산수도 같이 봐요. SCHD 단일로 월 100만원 받으려면 3.6억, JEPI는 1.42억, QYLD는 1.02억(단 침식), 분산은 2.01억이 필요합니다.

1억으로는 단일 ETF로 월 50~80만이 현실선이에요. 욕심 줄이고 시간을 친구로 만드는 게 빠른 길일 수 있죠.

🪜 첫 한 발 — 오늘 점검 3가지

긴 글이었어요. 마지막으로 오늘 점검할 3가지만 정리합니다.

첫째, 투자 목적부터 정합니다. 자본 성장(15년+ 장기)이면 SCHD,

월 현금흐름이면 JEPI, 둘 다면 케이스 D 분산. 목적이 흐리면 ETF 비교도 의미 없어요.

둘째, ISA·연금저축·IRP를 쓴다면 미국 직접 매수가 안 됩니다.

한국 상장 대체로 가야 해요. SCHD는 TIGER 미국배당다우존스(458730, 총비용 0.11%),

JEPI는 TIGER 미국S&P500타겟데일리커버드콜, QYLD는 KODEX 미국나스닥100데일리커버드콜OTM이 있어요 (미래에셋·삼성자산운용 공식, 2026).

셋째, 양도세 250만 공제와 환율을 점검합니다.

미국 직접 매수면 연 250만까지 양도세 비과세입니다.

환율 1,470에 들어간 자산은 1,300으로 떨어지면 원화 환산이 12% 줄어요.

2026년 1월부터 시행된 고배당 분리과세 14~30%는 ETF·리츠 제외입니다.

본 ETF 3종 모두 해당 안 돼요. 세제 혜택 노린다면 ISA·IRP·연금저축이 먼저예요 (기획재정부 2025 세제개편 후속 시행령).긴 글 읽어주셔서 고마워요. 본인 케이스, 댓글로 물어봐주시면 같이 시뮬 돌려드릴게요.

출처

- Schwab Asset Management — SCHD Fact Sheet (2026-05)

- J.P. Morgan Asset Management — JEPI Fact Sheet (2026-04-30)

- Global X — QYLD 공식 (2026-05)

- 국세청 — 양도소득세·배당소득세 안내 (nts.go.kr)

- 기획재정부 — 2025년 세제개편 후속 시행령 (분리과세 ETF 제외)

- 미래에셋자산운용 — TIGER ETF 공식 (한국 상장 대체)

- 삼성자산운용 — KODEX ETF 공식 (한국 상장 대체)

- FinanceCharts — SCHD·JEPI·QYLD 5년 Total Return CAGR

- Morningstar — JEPI 변동성·MDD 분석 (2026-04)

⚠️ 이 글의 수치는 2026-05 기준이며 과거 5년 데이터 기반 추정치예요.

미래 수익률·배당률을 보장하지 않아요.

Schwab·J.P. Morgan·Global X 공식 fact sheet + Morningstar 인용.

환율은 1,470원 가정이에요. 1,300~1,600원 사이 변동 시 결과 ±15% 차이 가능해요.

양도세 22% + 배당세 15%·15.4% 적용, 개인 신용·세금 상황에 따라 달라요.

2026-01 시행 고배당 분리과세는 ETF·리츠 제외 — 본 ETF 글에 절세 혜택 없어요.'투자' 카테고리의 다른 글

절세계좌 3종 ISA계좌, IRP, 연금저축 목적 확인과 절세액 시뮬레이션 (0) 2026.05.20 부부 공동명의 종부세 절세, 1세대 1주택 18억 공제받는 법 (2026년) (1) 2026.05.14 💸 1995년 1억 투자후 결과 강남 9억 vs S&P500 49억 — 30년의 진실 (0) 2026.05.13 💸 6월 1일 왜 1주택자도 종부세 점검해야하나 (0) 2026.05.13 전세 vs 월세, 같은 1억으로 출발해도 5년 뒤 다른 이유 어떤걸 선택해야할까 (0) 2026.05.12